商业和2。0的存正在,意味着过往1。0阶段的经验、逻辑不再合用,必需从头寻求一套新的方,来应对当下复杂的。

然而,跟着特朗普的再度上台,并再度向全世界挥起“关税大棒”,让当前的宏不雅变得愈加扑朔迷离,以至有可能摧毁以WTO为根本成立起的全球商业系统。正在如许的布景下,BANI模子内核被进一步,即全球迈入BANI 2。0期间。

至此,名为“BANI(巴尼)”,更为清晰的描画了当当代界的特征。BANI由四个英文单词首字母构成:Brittleness(懦弱性)、Anxiety(焦炙感)、Nonlinearity(非线性)和Incomprehensible(不成知)。

那么,什么类型财产能够优先获益呢?就中国从美国进口的商品形成来看,次要以高科技和资本类商品为从,而资本类能够正在全球其他处所找到优良的替代市场。因而,谜底显而易见是高科技财产。

BANI 2。0期间,大国博弈是常态。从当前的本钱市场、消费市场、财产链表示来看,掀起商业和并不克不及处理问题,最终只会导致两败俱伤,那为何还要继续?

部额外贸企业通过正在海外结构出产实现转出口,或者分拆订单等体例来降低关税对其形成的间接影响。不外,考虑到小包裹免税政策可能打消,以及美国正通过立法、关税、地缘等手段中国外贸企业转出口径。这意味着,对美依赖性较强的企业可能面对停工、裁人风险。

如图表5所示,按照Maigoo网统计数据,2024年,中国从美国进口商品前五名别离是细密仪器、转基因黄大豆、集成电、液化丙烷/丁烷、塑料/橡胶及其成品,合计规模4055亿元,占进口规模比例约为35%。

宏不雅政策的不确定性持续添加,特别是美国的关税政策,如暂缓、宽免、关税破例、合用其他等一众“朝令夕改”的政策,导致、企业、消费者疲于应对。

时间4月3日凌晨,特朗普正在白宫签订两项关于“对等关税”的行政令,颁布发表美国对商业伙伴设立10%的“最低基准关税”,并对某些商业伙伴征收更高关税。此中,中国34%、欧盟20%,日本24%,印度26%,越南46%,柬埔寨49%…?。

从微不雅层面阐发,面临关税冲击,波及较为严沉的外贸型企业又该当若何应对?可聚焦企业运营内核,将短期压力为持久合作力。

正在过去,国内企业出海往往沉视产物的发卖,缺乏出产、运营、合规等方面的办事能力,这也成为了企业国际化成长的软肋,一旦突发环境,将难以应对,故需要因地制宜,成立全球化办事生态,加强企业运营韧性?。

不再满脚于低利润率“代工”模式,企业计谋聚焦由出产制制范畴逐渐向终端消费市场拓展,成立全球品牌,不竭提拔产物附加值。

商业和对中国企业而言是一把双刃剑,既带来短期阵痛,也催生布局性机缘。前面我们次要提及商业和给出口型企业带来的阵痛,包罗订单流失、出口成本激增、供应链断裂等方面,并就企业短期面对的压力给出一些策略参考。

自1979年中国取美国建交以来,两边经贸关系稳步推进,商业额从1979年24。51亿美元增加至6882。8亿美元。当前,美国是中国第一大货色出口目标地国和第二猛进口来历国,而中国是美国第三大出口目标地国和第二猛进口来历国,能够发觉,两边之间的经贸联系很是慎密。

为避免此类环境的发生,企业需要沉视市场多元化计谋。并且就当前的市场来说,不管是国际多元化市场的开辟,仍是回归国内市场,实现出口转内销,均有不错的组织办事,或政策支撑。

正在次要的商品出口类别中,能够发觉,中国出口美国的商品次要是面向C端消费者为从,如智妙手机、服拆、笔记本电脑、玩具等。因而,高额关税的落地,会间接影响本地消费者的消费体验,并且后续受小额包裹免税政策可能打消的影响,无疑再度添加消费者的糊口承担。对于中国相关企业来说,短期之内供应链无可替代,因此遭到的冲击无限,持久来看会晤对订单转移、成本添加、份额流失等问题。

关于替代市场,“一带一”实施十余年来,显著鞭策了我国外贸的多元化和高质量成长。海关总署暗示,“一带一”是世界上范畴最广、规模最大的国际合做平台,共开国家加起来,占全球P曾经跨越四成,正在全球出口中的占比跨越五成,正在全球管理中的影响力和线年一季度,我国对共建“一带一”国度进出口5。26万亿元,同比增加2。2%,规模再创汗青同期新高。占我国外贸比沉正在客岁初次冲破50%之后,本年一季度继续提拔,达到51。1%。

2025年4月3日,美国三大指数崩盘,本钱发急情感延伸至全球,受此影响,股市纷纷下挫,随后两天内,纳斯达克指数年内跌幅更是跨越20%,步入熊市。而这一切背后的首恶天然离不开美国总统特朗普的关税政策。

WTO商业争端上诉机制曾经完全瘫痪,即国际商业得到了“评判员”,使全球经济更趋势以“实力博弈”为焦点的森林,能够说以WTO为根本的商业系统曾经坍塌。

从进出口商业伙伴所正在国划分来看,如图表3所示,我国第一猛进出口商业伙伴国为美国,2024年进出口商业总额为4。9万亿元,占全年进出口总额比沉为11。17%,此中,对美出口额为3。73万亿元,对美进口额为1。16万亿元。排名第二至第五的进出口商业伙伴国别离为韩国、日本、越南、俄罗斯,对应的进出口商业总额别离为2。33万亿元、2。19万亿元、1。85万亿元、1。74万亿元,合计占我国全年进出口总额比沉为18。52%。

总体来说,我们需要连合一切能够连合的力量,调动一切能够调动的要素,让蒙受冲击的企业平稳渡过短期阵痛期,帮力它们建立持久合作力。取此同时,紧抓此次全球财产链沉构的汗青机缘,鼎力成长新质出产力,实现财产和价值链的全面转型升级,并正在新一轮全球化分工系统中占领焦点。

目前来看,BANI 2。0期间必将愈加企业的运营韧性,而做为这轮商业和的焦点,中国企业也将面对愈加严峻的。那么,中国企业特别是外贸导向型企业,又该若何破局?不外,正在研究策略之前,不妨先领会一下中美商业的商品布局。

淘宝天猫启动“外贸精选”专项,打算面向至多1万家外贸商家、10万款外贸货源,通过快速入驻、流量和佣金激励搀扶、外贸周营销专场等行动,帮力外贸商家快速“外转内”!

起首,降低对单一市场依赖性。正在过去很长一段时间,很大一部门企业出海均是扎根于利润高的市场,一旦贸易模式获得认证,便加大投入,从而轻忽开辟其他新兴市场。跟着单一市场不确定性风险的急剧上升,企业单一市场依赖性问题日益凸显,以至面对危机。

至于机缘的启事,则次要有如下两点:第一,正在当前关税的关税程度之下,美输华商品已无市场接管的可能性,进口厂商必然会寻求新的替代产物;第二,手艺进一步加剧,倒逼国产替代程序加速。

回首商业和1。0期间(2018-2020年)发觉,虽然中美两国商业摩擦较着,但加征的关税费率根基正在25%以下盘桓,针对的也只是部门范畴,或者部门商品清单?。

通过对中国商品出口美国TOP10,以及中国进口美国商品TOP10的阐发,曾经能够初步控制中美商业的全体环境,也深刻认识到,正在这场商业摩擦傍边,哪些财产、企业会严沉挑和,或送来严沉成长机缘。

此外,抖音电商、美团、华润万家、永辉超市、盒马、苏宁易购等多家国内出名企业暗示,将阐扬本身劣势,帮帮外贸企业拓宽内销渠道,帮力外贸商品成功“回家”。

除此之外,深化区域一体化经济合做,包罗推进区域全面经济伙伴关系协定(RCEP)、加快CPTPP(全面取前进跨承平洋伙伴关系协定)的构和历程、持续扩大中欧班列规模以及加强陆海新通道的扶植等等,为企业的出海打制愈加广漠的国际市场。

拼多多颁布发表“千亿搀扶”惠商打算,针对关税对外贸的冲击,拼多多将加大对跨境中小商家的补助力度,针对性帮帮跨境商家不变出产,降本增效,应对出海风险。

其次,像半导体芯片、医疗设备、光学设备、药品等对美依存度较高的商品,也会因关税问题而寻求国产替代的机遇,无形之中进一步鞭策了我国制制财产的转型升级。

可是,跟着人工智能、虚拟现实、人形机械人等科学手艺的进一步向前成长,以及新冠疫情的冲击和全球面对的问题变得愈加复杂,“乌卡(VUCA)”一词曾经难以描述其时的时代特征。

基于145%的关税幅度,以至部门商品关税幅度可能达到245%,曾经远高于外贸企业的平均利润率,并且对于财产链附加值低的商品,如纺织服拆、家具、玩具等,一旦关税跨越50%,将可能导致出口价钱翻倍,合作力较着下降。换句话说,关税将间接导致外贸企业出口成本激增以及合作力的减弱,对利润率本就不高的企业冲击最为较着。

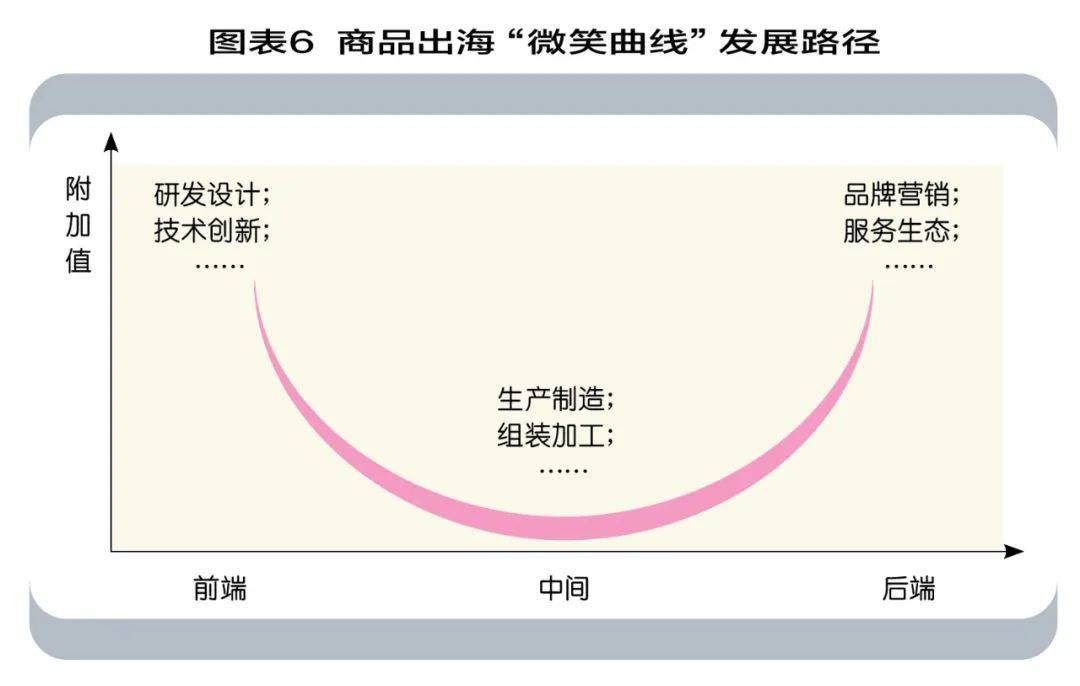

换而言之,从当前全球财产链分工来看,“浅笑曲线”两头低附加值环节是我们的强项,两头高附加值环节则是弱项,对应的凸起问题别离是短期企业取就业、科技,而独一的处理方式即是掌控“浅笑曲线”全环节。

关于巩固“浅笑曲线”两头环节,企业需要聚焦供应链沉塑、数字化转型、智能化成长等方面,给企业的出产运营供给更多的降本增效策略,从而降低关税对其利润形成的冲击,加强企业运营韧性。只要掌控“浅笑曲线”全环节,才能正在保障企业、就业的同时,不惧任何市场风险。

不外,从2018年起头,美国便多次商业和,成心通过加征关税来处理本身的问题的同时,企图中国成长。跟着中美商业摩擦的持续升级,原先慎密的经贸关系正不竭呈现裂痕。对此,我国也正在积极鞭策替代市场的成长,例如,深化“一带一”国度间的合做,建立新型商业收集;强化区域自贸协定取多边合做机制(RCEP、中欧投资协定构和、金砖国度合做等)…。

关于商业伙伴方面,2024年,我国对共建“一带一”国度合计进出口22。07万亿元,同比增加6。4%,占我国进出口总值的比沉初次跨越50%。此中,对东盟进出口商业规模为6。99万亿元,同比增加9%,我国取东盟持续5年互为第一大商业伙伴。欧盟是我国消费品第一猛进口来历地,也是我国机电产物第一大出口市场,2024年进出口商业规模为5。59万亿元,同比增加1。6%,仅次于东盟。

京东推出2000亿元出口转内销搀扶打算,将来一年内,京东将大规模采购不低于2000亿元的出口转内销商品,帮帮外贸企业快速开辟国内市场。

纵不雅全球资本分布,这两大类产物替代市场浩繁,美国正在该范畴并未具有充脚的话语权。因而,关税疆场,只会冲击美国正在该范畴的相关企业,并不会正在该范畴对我国形成较大影响。

值得留意的是,对美进口第一大类商品为高科技产物,这必然程度上反映了我国正在高端科技财产的不脚。据中国银河证券研究院阐发,中国从美国进口的航空器、航天器及其零件依存度占比高达50%(次要为平易近航飞机),这是中国对美进口依存度最高的产物类别,表白中国航空航天范畴对美国手艺和产物存正在较大依赖。此外正在光学//医疗等设备及零部件、药品等范畴的对美依存度也达到了10%以上,短期来看,这可能是最大的掣肘,但以更久远的目光来对待,这无疑是庞大的国产替代机缘。

进入商业和2。0期间,关税幅度曾经进入到完全失控阶段。正在全球商业系统中,“145%关税”能够说是一个极其夸张的数字,一旦完全实施,意味着两边商业营业的根基“脱钩”。正如商务部所言“美方对华轮流加征畸高关税曾经沦为数字逛戏,正在经济上已无现实意义。”。

一方面,顶层设想鞭策法则跟尾,建立表里贸一体化政策框架;成立“出口转内销”绿色通道,简化国内畅通审批流程;动态调整沉点行业帮扶名单,通过“一对一”机制处理企业转型痛点等;优化出口退税转内销税收政策,设立专项搀扶资金;出台扩内需促消费等多项政策?。

正如前文所述,机械电子、纺织、家具/玩具/活动等杂项物品三大类商品形成了我国对美商品出口的三大支柱。面临高关税壁垒,这三大类商品所处的行业必然会蒙受最曲不雅的影响。

进一步阐发,企业既然无法避免此类事务的发生,倒不如成为一个敢于面临的懦夫,为涅槃创制更有益的前提,抑或是紧抓这不确定性带来的严沉财产机缘。

全球第一、第二大经济体之间商业问题的,且未见缓和迹象,无异于一次严沉的“黑天鹅”事务,给全球经济成长添加一份不确定性。

正在过去很长一段时间里,“VUCA乌卡(Volatility不不变性、Uncertainty不确定性、Complexity复杂性、Ambiguity恍惚性)”做为一个热词,很好地归纳综合了其时充满变化和不确定性的宏不雅。

那么,本轮商业和的升级,又会对哪些行业、商品发生严沉影响呢?连系多方材料,以及海关总署的统计数据,以2024年数据为例,清点中国商品出口美国TOP10和中国进口美国商品TOP10。

处理此类问题的环节是——处理商品去。当前,不管是宏不雅层面,仍是微不雅层面,都正在不留余力地降低关税壁垒带来的负面影响。

以依存度最高的航空器、航天器及其零件财产为例,按照海关总署数据,2024年,中国进口的航空器、航天器及其零件总额为124。16亿美元,此中从美国进口总额为62。13亿美元,占同类产物比例为50%,且这62。13亿美元对应的商品根基都是波音飞机及其零件。当前这些份额将全数转向国内,或法国空客集团,这也就不难注释,为何近期空客CEO傅里飞往中国,刚下飞机便“曲奔商务部”。正在复杂的国内市场做为根本的环境下,中国商飞无望借帮此次机缘成为继波音、空客之后,全球平易近航飞机范畴第三巨头,联袂新能源汽车、高铁打通沉点平易近用设备运输行业全环节,铸就范畴内最具韧性财产。

① 纳什平衡圈套指,正在非合做博弈中,当参取者因无法沟通或缺乏信赖而陷入某种策略组应时,任何一地契独改变策略城市导致本身好处受损,从而使系统锁定正在次优的不变形态,无法通过自觉调整达到全体最优成果。

正在出口类章中,排名第一的是机电、音像设备及其零件、附件,规模为15527。5亿元,占出口总额比例为41。59%;排名第二的是纺织类(纺织原料及纺织成品、鞋帽伞、羽毛品、人制花、人发品等),规模为4686。3亿元,占出口总额比例为12。55%;排名第三的是杂项成品,次要分为家具、寝具、灯具、玩具、逛戏或运品等,对应总规模为4594。6亿元,占出口总额比例为12。31%。这三类商品总份额占比达到66。45%,形成了中国对美商品出口的三大支柱。

据第一创业证券研究院统计数据,2018年以来,中国正在美国进口金额中占比从21。7%下降至13。1%,正在商业顺差中的占比从44。4%下降至20。7%,中国出口对美国的依赖大幅度降低。

叠加此前办法,美国对中国商品征收关税幅度达54%。不久之后,中国成为全球首个反制美国的国度,颁布发表“对原产于美国的所有进口商品加征34%关税”。以“34%”和“所有”对等办法反制美国。

正在此次中美商业和中,纳什平衡表现正在,两边明白晓得匹敌会导致两败俱伤,但美方仍是做出了恶意加征关税的决定,导致中方无法片面退出。由于,两边都晓得合做(降低关税)能带来更大的收益(+5,+5),可是片面让步的价格(-3)远高于维持匹敌的丧失(-1),最终导致两边都维持高关税(-1,-1)。至于可否避免陷入持久“纳什平衡圈套①”,从“负和博弈”转向“正和博弈”,届时需要两边基于信赖、合做做出冲破。(图表2)?。

如图表6所示,成长初期,企业根基是通过低廉商品参取到全球化商业系统,其财产链地位处于“浅笑曲线”两头部门,这部门商品以低附加值著称。虽然颠末20余年时间成长,我国出口商品布局发生了庞大变化,手艺稠密型、本钱稠密型产物起头占领焦点地位,但就当前来看,劳动稠密型产物照旧是出口劣势财产。

按照海关总署数据,2024年我国货色商业进出口总值43。85万亿元,同比增加5%。此中,出口规模达到25。45万亿元,同比增加7。1%,出口产物布局不竭优化升级,机电产物出口增加8。7%,同期进口规模为18。39万亿元!

持续加大研发投入,以手艺立异升级鞭策产物成长,让企业实现高端化转型,而不是一曲逗留正在低价合作市场范畴,确保企业正在商业从义下继续连结全球合作力。

以智妙手机为例,中国是全球最大的智妙手机市场之一,也是全球最大的智妙手机出货地,具有完美的财产链条,以及一众出名手机品牌,如小米、华为、vivo、OPPO、传音等,并且正在智妙手机范畴具有严沉话语权的苹果,其出产线也次要结构正在中国。因为附加值高的零部件依赖进口,导致相关财产链公司利润率并不高。

具体来看,中国对美出口商品排名前三的别离是智妙手机、服拆、金属及成品(钢铁铝等),合计规模正在7100亿元摆布。(图表4)。

资本类商品次要有能源类产物和农副食物类产物。能源类产物次要包含液化丙烷/丁烷(827。44亿元)、原油(428。53亿元),合计占进口总额比例为14。12%,是对美进口第三大类商品;农副食物类产物进口规模1901。2亿元,占进口总额比例为16。33%,是对美进口第二大类商品,正在农副食物类进口产物傍边,转基因黄大豆占领近一半份额。

大概能够引入纳什平衡进行初步理解。纳什平衡的焦点正在于个别导致集体非,即博弈两边正在缺乏合做的前提下,各自选择对本身最优的策略,最终构成彼此牵制的不变僵局。

随后商业和愈演愈烈,如图表1所示,按照公开材料拾掇,美国对中国加征关税曾经从10%上升至145%,取此同时,中国的反制办法也从针对性反制到全面反制,对美所有商品的关税也上升至125%,并且正在当前的关税程度之下,美国输华商品已无市场接管可能性。